Otužan je dojam da se HUB nakon najnovije presude Suda EU čak i prestao truditi oko bilo kakve razumne argumentacije te se odsad očito služi najjednostavnijom metodom – neistinama, kažu iz Udruge Franak

'A TKO LAŽE...'

Udruga Franak : 'Banke preko Udruge banaka bezočno lažu...'

Nakon priopćenja koje je dala u četvrtak Hrvatska udruga banaka o 'slučaju švicarci', reagirali su iz Udruge Franak.

- Udruga Franak mora reagirati na priopćenje Hrvatske udruge banaka, kojim ta udruga zakopava svoje članice u još dublji glib nezakonitosti nego ikad. Otužan je dojam pritom da se HUB nakon najnovije presude Suda EU čak i prestao truditi oko bilo kakve razumne argumentacije te se odsad očito služi najjednostavnijom metodom – neistinama.

U nespretnom pokušaju negiranja nepobitnih činjenica HUB se toliko pogubio svojom priopćenjem da priznaje, u ime svojih članica, kako potrošačima nisu pružili nikakve informacije o naravi proizvoda koji su plasirali na tržište te da su time prekršili standard potpune i istinite obavijesti koji pred kreditne institucije postavlja europska regulativa i Sud Europske unije svojom najnovijom presudom. Takvi navodi banaka javno su i konkretno priznanje nezakonita plasiranja kredita s valutnom klauzulom CHF. Pritom je potpuno nebitno je li takvo postupanje bilo samo maliciozno ili se radilo o kombinaciji postupanja protivno dobroj vjeri te nestručnosti i nemara profesionalnih i visoko specijaliziranih poslovnih subjekata koji su morali imati sve potrebne informacije o karakteristikama kredita koje plasiraju - napisali su u priopćenju.

Ponudili su i objašnjenje toga u čemu se sastoji, kako ga nazivaju, "nevješto i za banke pogubno branjenje neobranjivih teza HUB-a". Ostatak priopćenja prenosimo u cijelosti:

1. Tako HUB tvrdi da banke nisu mogle znati kako će se kretati tečaj CHF-a u budućnosti. Moramo reći prije svega kako svaka banka ima odjel riznice koji „upravlja valutnom i kamatnom pozicijom Banke te trguje vrijednosnim papirima i drugim derivativnim instrumentima, kako na domaćim tako i na svim svjetskim tržištima kapitala, sa svrhom zarade i upravljanja rizicima. Sektor Riznice je u izravnom kontaktu s klijentima kroz odjel prodaje koji im omogućava pristup domaćem i međunarodnom financijskom tržištu (izvor: Mrežne stranice Addikobank d.d., https://www.addiko.hr/poslovni-subjekti/riznica/). Dakle ono što su banke morale znati jest činjenica kako se CHF kretao u prošlosti te su u skladu s time minimalno na taj rizik morale upozoriti potrošače. Činjenica je, naime, da je CHF u odnosu na DM i euro u razdoblju 30-ak godina prije plasiranja CHF kredita narastao i do 183%, što dokazujemo grafom u nastavku:

Budući da je CHF na temelju grafa očigledno vrlo nestabilna valuta, to znači da se takva nestabilna valuta mora kod ugovaranja promatrati drastično drugačije nego npr. euro, i to znači da su banke kod ugovaranja morale upozoravati potrošače na razlike između eura i CHF-a kao valutnih klauzula, a razlike su sljedeće:

a) CHF je za razliku od eura vrlo nestabilna valuta

b) HNB štiti tečaj kune u odnosu na euro, a ne štiti u odnosu na CHF

c) CHF je „safeheaven“ valuta, pribježište kapitala u vrijeme ekonomskih kriza, pa je stoga također vrlo nestabilna valuta

d) CHF krediti nemaju pokriće u depozitima i kreditima u bilancama banaka, nego se oni pokrivaju derivatima u vanbilanci, a to znači da domaće banke ne posjeduju uistinu CHF kao valutu, nego tu valutu prikazuju kroz forward ugovore s valutnim swapom, što je vrlo rizično za potrošače koji ugovaraju takve kredite

Banke nisu niti na jedan od spomenutih rizika upozoravale potrošače, a morale su ih upozoriti.

2. Tvrdnja HUB-a o tome što je bankama dopušteno ili nedopušteno apsolutno je nebitna u kontekstu odluke Suda EU. Ipak, i na tu tvrdnju mora se odgovoriti. HUB tvrdi da bankama nije dopušteno spekulirati na deviznom tržištu, međutim nesporna je činjenica kako banke nisu imale CHF depozite niti inozemne CHF kredite u veličinama u kojima su ugovarale potrošačke CHF kredite, pa stoga jesu spekulirale, i to kroz forward ugovore u vanbilanci. Postavlja se pitanje – zašto su banke plasirale kredite u valuti koja ne postoji u bilanci, ili točnije rečeno – postoji samo u tragovima? Banke jesu spekulirale i banke jesu zarađivale na tečajnim razlikama. Sve da i nisu zarađivale na tečajnim razlikama u glavnici (na kojima su prema našim sumnjama zarađivale banke majke kroz valutni swap) – zarađivale su na tečajnim razlikama u naplati kamate, koju su još dodatno povećavale svojim jednostranim nezakonitim odlukama – što je i sudski pravomoćno potvrđeno.

3. No, HUB ide dalje pa pod točkom 3. svojeg priopćenja kreće s izmišljanjem činjenica tvrdeći kako je Sud EU presudom ustvrdio kako kasnija neravnoteža ne može biti razlogom ispitivanja poštenosti ugovorne odredbe. Stoga citiramo dio presude koji o tome govori:

„Članak 3. stavak 1. Direktive 93/13 treba tumačiti na način da se nepoštenost ugovorne odredbe treba ocijeniti s obzirom na vrijeme sklapanja predmetnog ugovora, uzimajući u obzir sve okolnosti za koje je pružatelj usluga mogao znati u to vrijeme i koje su mogle utjecati na naknadno izvršenje spomenutog ugovora s obzirom na to da ugovornao dredba može unositi neravnotežu između stranaka koja se očituje tek tijekom izvršenja ugovora. U tom pogledu, na sudu koji je uputio zahtjev je da procijeni, s obzirom na sve okolnosti glavnog postupka i uzimajući u obzir osobito stručnost i znanja pružatelja usluga, u ovom slučaju banke, u vezi s mogućim promjenama tečaja i rizicima svojstvenima sklapanju ugovora o zajmu u stranoj valuti, kao prvo, moguće nepoštovanje zahtjeva postupanja u dobroj vjeri i, kao drugo, postojanje eventualne znatnije neravnoteže u smislu članka 3. stavka 1. Direktive 93/13."

Drugim riječima – upravo suprotno tvrdnjama HUB-a, banke su morale kao stručni pružatelj usluga ocijeniti i potencijalnu neravnotežu koja se može manifestirati u budućnosti, koja se u konkretnim pravnim poslovima i dogodila, a da su banke upozoravale na sve rizike koji su bili već poznati na temelju iskustvene metode – takve kredite prosječni potrošači nikada ne bi uzimali. Što se tiče presude rumunjskoga Ustavnog suda, ona je donesena prije svega zbog neustavne procedure donošenja zakona, a ne zbog merituma zakona te ona nema nikakve veze s presudom Suda EU, pa je ta tvrdnja HUB-a najobičnija laž.

4. Apsolutno je irelevantna i četvrta teza HUB-a te ona nema nikakve veze s najnovijom presudom Suda EU. Uzgred budi rečeno, i ta tvrdnja je obična laž jer nije točno da su hrvatske banke ugovarale isključivo srednji tečaj HNB-a, a to možemo dokazati jer posjedujemo čitav niz ugovora s bankama. Tako su banke ugovarale često svoje srednje tečajeve za isplatu i otplatu kredita, a neke banke su išle tako daleko da su ugovarale za isplatu kredita niži kupovni tečaj, a za otplatu kredita viši prodajni tečaj, što je bilo apsolutno nepošteno, kako je to u svojoj presudi već prije utvrdio Sud EU.

Konačno, HUB izmišlja i to kako se presuda Suda EU ne odnosi na kredite u RH, jer su Rumunji ugovarali kredite u stranoj valuti, a ne s valutnom klauzulom. To je apsolutno netočno, jer Sud EU nigdje u svojoj odluci ne radi bilo kakvu distinkciju u tome smislu niti se ona ukazuje kao bilo kakav relevantan aspekt odluke. Istine radi valja reći kako je i ta primjedba potpuno promašena, jer razlika između isplate kredita u stranoj valuti i s valutnom klauzulom u svojoj biti te konačnome učinku i ne postoji, dapače opet se događa to da rezident mora plaćati rate u iznosima koji ovise o tečaju strane valute, dok primanja ima u domaćoj valuti.

Na sve to valja dodati da su banke u gotovo svim potrošačkim kreditima promjenjivu kamatnu stopu sve do 2013. godine ugovarale na način da se kamatna stopa mijenja odlukom banke, što je u kolektivnom sudskom procesu utvrđeno nepoštenim i ništetnim te je zabranjeno bankama da se tako ponašaju i dalje, ali se one ipak tako ponašaju i dan-danas, dapače – fingirajući primjenu zakona one su početkom 2013. te početkom 2014. jednostrano i vanugovorno definirale parametre za promjenu kamatne stope u kreditima u kojima to nije bilo ugovoreno, čime su se nastavile ponašati neodgovorno, nesavjesno i na kraju krajeva nezakonito.

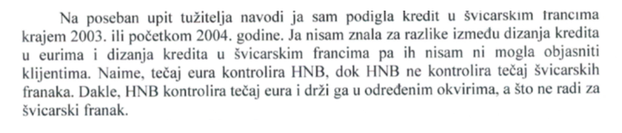

Osim svega navedenoga, citiramo izjavu jedne financijske savjetnice Addiko banke sa svjedočenja na općinskome sudu u jednome privatnom sudskom procesu za ništetnost CHF ugovora, a zapisnik sa toga procesa posjedujemo i možemo dokazati da je to svjedočenje bilo upravo takvo, gdje svjedokinja izričito izjavljuje kako ona nije znala za razlike valute euro i CHF, pa onda nije mogla o tome niti informirati dužnike (a i sama je imala CHF kredit), ali je kasnije tek shvatila u čemu je razlika:

Na takav način svjedoče svi zaposlenici banaka te je očigledno da bankarski službenici ništa nisu znali o razlikama pojedinih valutnih klauzula te ništa potrošačima o tome nisu niti rekli, a za to krivicu i odgovornost snose isključivo banke kao stručne poslovne pravne osobe.

Tvrdnje banaka kako prije 2013. nije bilo propisano kako ugovarati promjenjivu kamatnu stopu su bezočna i notorna laž, pa stoga citiramo Zakon o obveznim odnosima:

„Ništetnost ugovora zbog činidbe

Članak 270.

(1) Kad je činidba nemoguća, nedopuštena, neodređena ili neodrediva, ugovor je ništetan.

Kad je činidba odrediva

Članak 272.

(1) Činidba je odrediva ako ugovor sadrži podatke s pomoću kojih se može odrediti ili su strane ostavile trećoj osobi da ju odredi.

(2) Ako ta treća osoba neće ili ne može odrediti činidbu, ugovor je ništetan.“

Dakle, banke su unatoč činjenici da činidba odnosno promjena kamatne stope mora biti odrediva, ugovarale neodredivu činidbu odnosno neodredivu kamatnu stopu. I za sve to dan-danas tvrde da je bilo zakonito, unatoč pravomoćnoj presudi u kolektivnom sudskom procesu da su takve ugovorne odredbe nepoštene i ništetne.

Na temelju svega što je HUB izjavio u svojem priopćenju od 21. rujna 2017. možemo reći sljedeće:

1. Banke se ne mogu izvlačiti na vlastitu nestručnost, nesposobnost i neznanje, kao što se ne mogu izvlačiti niti na nepoznavanje zakona – jer „Ignorantia iuris nocet“.

2. Ako banke svjesno lažu, onda ne samo da vrijedi pravilo „Ignorantia iuris nocet“, nego se u tome slučaju radi o malicioznim ugovorima, zbog kakvih su banke podložne kaznenom progonu.

3. Valja se prisjetiti još jedne izreke rimskoga prava: Nemo auditur propriam turpitudinem allegans – ne treba slušati onoga tko se poziva na svoju sramotu. Jer, umjesto da priznaju svoje „grijehe“, banke preko HUB-a bezočno lažu, a tko laže...

Udruga Franak poziva sve odvjetnike koji zastupaju dužnike u tužbenim procesima protiv banaka da koriste priopćenje HUB-a kao dokazni materijal protiv banaka.

Priopćenje HUB-a nalazi se na linku.

Sve što je bitno, na dohvat ruke

Skini aplikaciju za najbolje iskustvo portala. Čitaj, komentiraj i budi uvijek u toku s najnovijim vijestima.

Odaberi temu koju želiš pratiti

Primaj sve nove vijesti o temi i budi u tijeku