Mirovinski sustav svake države predstavlja osiguranje radniku da će i nakon radnog staža primati mirovinu od koje će moći komotno živjeti

PROMO

Mirovinski sustav je neodrživ! Kako onda osigurati mirovinu?

Radnik odvaja kroz staž dio plaće koji se za to vrijeme ulaže u fondove koji bi trebali donositi prinos veći od inflacije. Nakon odlaska u mirovinu, radnik iz tog fonda kojeg je kroz godine uštedio dobiva mjesečne isplate koje mu osiguravaju financijsku stabilnost do kraja života. To bi barem u teoriji tako trebalo funkcionirati. Praksa je ipak nešto drugačija.

Međugeneracijska solidarnost

Sustav mirovinskog osiguranja u Hrvatskoj sastoji se od tri stupa. Prvi od njih temelji se na tzv. međugeneracijskoj solidarnosti. U taj stup novac uplaćuju sadašnji radnici, a novac iz stupa isplaćuje se sadašnjim umirovljenicima. Prvi stup stoga za radnika ne predstavlja nikakav oblik štednje ili ulaganja, već trošak financiranja mirovina sadašnjih umirovljenika.

Mnogi sumnjaju u održivost ovakvog sustava financiranja mirovina iz jednostavnog razloga - demografska slika stanovništva značajno se promijenila u odnosu na prošlost. Naime, da bi trenutni mirovinski sustav bio održiv, potrebno je imati nekoliko puta veći broj radnika koji uplaćuju novac od broja umirovljenika koji taj novac primaju. U protivnom se mirovine moraju sufinancirati iz državnog proračuna, što predstavlja ogroman teret za javne financije.

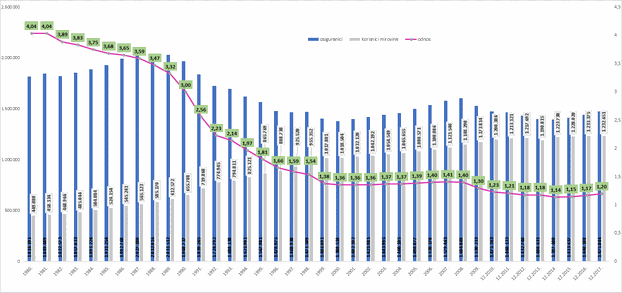

Omjer zaposlenih koji uplaćuju u mirovinski sustav i umirovljenika u Hrvatskoj zadnjih se desetljeća mijenjao. Početkom devedesetih godina prošlog stoljeća, ovaj omjer iznosio je 3:1, odnosno na tri zaposlena išao je jedan umirovljenik. Danas, trideset godina kasnije, ovaj omjer iznosi 1,22:1, što znači da na jednog umirovljenika ide samo 1,22 radnika!

Ova drastična promjena rezultat je dva glavna uzroka. Prvi je starenje stanovništva koje nastaje kao posljedica demografske tranzicije koju je Hrvatska prošla. Zbog pada nataliteta, prirodni rast stanovništva manji je pa stariji ljudi čine sve veći udio cjelokupnog stanovništva. Drugi razlog je iseljavanje mladog stanovništva. Hrvatsku je u ovom periodu napustio veliki broj mladog radno sposobnog stanovništva koji bi, da su ostali, doprinosili novac u mirovinski sustav. To je stvorilo dodatni pritisak na ionako opterećene radnike i zato je danas omjer takav kakav je.

Budući da će se starenje hrvatskog stanovništva nastaviti i u narednom periodu, omjer zaposlenih i umirovljenih u najboljem slučaju ostat će isti, a u najgorem bi mogao pasti ispod 1:1. To pokazuje da sustav međugeneracijske solidarnosti u dugom roku nije nimalo održiv, što znači da sadašnji radnici moraju tražiti alternativne načine financiranja svoje mirovine.

Kapitalizirana štednja

Drugi i treći mirovinski stupovi funkcioniraju po principu kapitalizirane štednje. To znači da se novac uplaćen u njih ne koristi za isplatu postojećih mirovina kao u prvom stupu, već se ulaže u fondove koji na tržištu kapitala trguju vrijednosnim papirima s ciljem ostvarivanja prinosa i dugoročne zarade. Razlika između drugog i trećeg stupa je u tome što je drugi obavezan, a treći dobrovoljan.

Budući da se kod mirovinskih fondova radi o vrlo dugačkim vremenskim periodima ulaganja od po nekoliko desetaka godina, bitno je uračunati inflaciju koja je u tom istom periodu smanjila vrijednost novca. Hrvatska je kuna od svog osnutka 1994. godine do 2020. izgubila gotovo 50% svoje vrijednosti, odnosno prosječna godišnja inflacija u tom periodu bila je oko 2,5%. To znači da je s istom nominalnom vrijednošću od npr. 100 kuna danas moguće kupiti 50% manje stvari nego prije 25 godina.

Iz tog razloga prinosi na mirovinske fondove moraju kontinuirano biti veći od inflacije kako bi osiguranicima pružili osiguranu vrijednost u mirovini. Čak i ako uspiju ostvariti takve prinose, osiguranici ne mogu pristupiti svim svojim novcima kad dođu u mirovinu jer postoje brojna zakonska ograničenja koja limitiraju povlačenje novca. Zbog tih ograničenja brojni umirovljenici nažalost niti ne dožive isplatu svih svojih uplaćenih novaca.

Iako ulaganje u mirovinske fondove teoretski može donijeti prinos veći od inflacije, nikako se ne preporuča cijelu mirovinu ostaviti u ovisnosti samo o njima. Štednju za mirovinu potrebno je diverzificirati, tj. potrebno je štediti u više vrsta imovine kako bi se izbjegla ovisnost samo o jednoj vrsti. Na taj je način moguće osigurati izdašniju i sigurniju mirovinu.

Nekoliko je načina na koje je moguće investirati i štediti za mirovinu osim mirovinskih fondova, u nastavku ćemo se osvrnuti na neke od njih.

Oročena štednja

Oročena štednja u banci jedan je od najčešćih oblika štednje u Hrvatskoj. Štediše ostavljaju svoje depozite banci na dugoročno čuvanje, u tom periodu nemaju pristup novcima koje banka investira te kao nagradu štedišama isplaćuje određenu kamatu.

Problem s oročenom štednjom je visina kamate koja u zadnje vrijeme pada debelo ispod razine prosječne godišnje inflacije. To znači da oročenom štednjom štediše zapravo gube vrijednost jer kamate koje im banka isplaćuje ne naknađuju gubitak vrijednosti uzrokovan inflacijom.

Više o oročenoj štednji možete pročitati ovdje.

Nekretnine

Još jedan popularan način ulaganja s ciljem štednje za budućnost je kupnja nekretnina. Kupnja nekretnina smatra se pouzdanim načinom čuvanja vrijednosti s obzirom na to da je takav oblik imovine u pravilu dugotrajan i otporniji na gospodarska kretanja od ulaganja u fondove ili oročenu štednju. Budući da je ponuda zemlje i nekretnina ograničena, cijena će im u pravilu rasti kroz godine u skladu s inflacijom.

S druge strane, vrijednost nekretnine ipak može ovisiti o faktorima koji su izvan kontrole njenog vlasnika. Lokacija je najbitniji faktor kod određivanja vrijednosti nekretnine, a vrijednost lokacije može se mijenjati. Pogledamo li kuće u slavonskim selima koja su izgubila veliki broj stanovnika ili zagrebačke zgrade koje su stradale u nedavnom potresu, vidljivo je da cijene postojećih nekretnina mogu i padati.

Uz to, činjenica je da si većina ljudi ne može samo tako priuštiti nekretninu u svrhu štednje, čak i kada bismo zanemarili sve operativne troškove koji dolaze s vlasništvom nekretnine poput komunalnih naknada, poreza i troškova održavanja. Nekretnine stoga predstavljaju solidan način dugoročne štednje, ali samo za one koji ih mogu priuštiti i koji se mogu brinuti o njima.

Investicijsko zlato

Još jedan oblik ulaganja u budućnost koji je u zadnje vrijeme sve popularniji u Hrvatskoj je ulaganje u investicijsko zlato. Investicijsko zlato je standardizirano zlato visoke čistoće koje se može kupiti u raznim veličinama, a najčešće se nalazi u obliku poluge ili zlatnika. Ulaganje u ovaj plemeniti metal u potpunosti je oslobođeno svih poreza i nameta, a njegovo skladištenje ne predstavlja problem ulagačima.

Otkad je svijet ukinuo zlatni standard, cijena zlata fluktuira i podložna je tržištu. S obzirom da se radi o metalu koji je dugi niz stoljeća služio kao sredstvo plaćanja i čuvanja vrijednosti, potražnja za njim uvijek će postojati. Budući da je njegova ponuda izrazito oskudna jer nije moguće stvoriti novo zlato iz ničega, njegova cijena u pravilu raste u dugom roku što ga čini pogodnim za dugoročna ulaganja i štednju.

Pogledamo li priloženi grafikon, vidimo da je cijena zlata u protekla dva desetljeća višestruko porasla. Cijena grama zlata narasla je u tom periodu za više od 600%, što je znatno više od rasta velike većine investicijskih fondova, cijena nekretnina i vrijednosti bilo koje štednje. Uz to, vidljivo je kako je rast najizraženiji za vrijeme ekonomskih kriza što pokazuje da je zlato vrlo otporno na gospodarska kretanja i recesiju. Od svih navedenih oblika ulaganja, ulaganje u investicijsko zlato se stoga pokazalo najisplativijim u posljednjih 20 godina.

Zlato je i lako dostupno svima jer se prodaje u različitim oblicima i veličinama, pa si ga mogu priuštiti i oni manje imućni. Također, prednost zlata je što je vrlo likvidno i nitko vlasnika zlata ne može spriječiti da proda svoje zlato i na taj način dođe do novca koji mu možda zatreba u mirovini.

Zaključak

Mirovina je tema o kojoj mnogi ne počnu razmišljati na vrijeme, pa ostanu bez sigurne i izdašne mirovine u svojoj starosti. Da biste si osigurali takvu mirovinu, potrebno je početi ulagati danas, a najisplativije je ulagati u više vrsta imovine od jednom. Budući da je ulaganje u drugi mirovinski stup koji se temelji na investicijskim fondovima već zakonom obavezno, potrebno je pronaći dodatni način štednje za mirovinu jer državna mirovina neće biti dovoljna za pristojan život u starosti.

Investicijsko zlato pokazalo se kroz povijest najboljim načinom ulaganja i štednje za tu svrhu koje je dostupno apsolutno svima. Iz tog je razloga dobro razmišljati o zlatu kao osiguranju za mirovinu i sigurnu budućnost koje će se sigurno dugoročno isplatiti.

Sve što je bitno, na dohvat ruke

Skini aplikaciju za najbolje iskustvo portala. Čitaj, komentiraj i budi uvijek u toku s najnovijim vijestima.

Odaberi temu koju želiš pratiti

Primaj sve nove vijesti o temi i budi u tijeku

Posjetite jedini adventski program s kojeg i po danu možete vidjeti zvijezde!

Brunch s Djedicom u dječjem gradu – božićni event o kojemu svi maštaju!

Najteža kandidatkinja osme sezone napustila show: 'Da sam nastavila vani, otišla bih u smrt'