Čestitamo na prvom zaposlenju! Znate li koliko će iznositi vaša plaća nakon svih odbitaka?

Prvi posao donosi mnoge izazove i dvojbe. Dok se mladi suočavaju s novim financijskim pojmovima, jedno pitanje je od velike važnosti za budućnost - zašto je važno samostalno odabrati društvo koje upravlja obveznim mirovinskim fondom?

Ulazak na tržište rada donosi mnoge izazove i promjene u životu mladih, a jedna od važnijih odluka koje treba donijeti ona je o odabiru obveznog mirovinskog fonda. Dok se susreću s kompleksnim financijskim pojmovima poput poreza, prireza, platne liste, te s institucijama kao što su HZMO, HZZO, mirovinski fond, važno je pojasniti koja je njihova svrha i zašto su važni.

U informativno-edukativnom tekstu pokušat ćemo razjasniti osnovne pojmove koji se javljaju pri prvom zaposlenju, razmotriti što se sve izdvaja iz plaće te savjetovati "novake" na tržištu rada zašto, gdje, kad i kako odabrati obvezni mirovinski fond.

Platna lista je faktura plaćanja

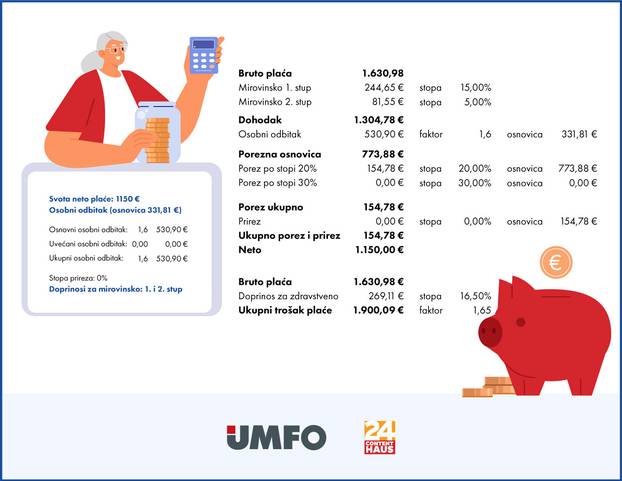

Vjerojatno znate da je plaća iznos novca koji poslodavac isplaćuje zaposleniku, najčešće krajem ili početkom mjeseca, za njegov rad, a na temelju zaključenog ugovora o radu. Prilikom isplate plaće poslodavac je obvezan radniku uručiti i pisani obračun plaće, tzv. platnu listu. To može učiniti osobno ili, recimo, mailom, važno je da ima dokaz o uredno izvršenoj dostavi.

Plaća se može sastojati od osnovne plaće i posebnih dodataka (prekovremeni rad, bonusi...), a može biti dogovorena u bruto ili neto iznosu. Radnik prima plaću u neto iznosu, a obveza poslodavca je od bruto plaće odbiti iznose za pojedine poreze i doprinose.

Kada dobijete platnu listu, primijetit ćete da se od vaše plaće oduzimaju različiti iznosi za različite svrhe. To je zato što, čim se zaposlite, postajete obveznik plaćanja poreza te doprinosa za zdravstveno i mirovinsko osiguranje.

Što je osobni odbitak, a što bruto 1 i 2?

Poslodavac iz vaše bruto plaće izdvaja 20% mirovinskog doprinosa, odnosno 15% za prvi stup, iz kojeg se isplaćuju mirovine današnjim umirovljenicima, i 5% za drugi stup, na vaš osobni račun u obveznome mirovinskom fondu. Novac u drugom stupu vaša je mirovinska štednja za starost.

Osim doprinosa, iz bruto plaće izdvajaju se i porezi, koji ovise o poreznoj olakšici, tj. osobnom odbitku, koji može biti uvećan za broj članova u obitelji, a koji umanjuje osnovicu za obračun poreza. Uz poreze, neki gradovi u Hrvatskoj imaju i propisane prireze, kao što je, recimo, Grad Zagreb, gdje je prirez 18%, uz napomenu da se od 01.01.2024. taj priprez ukida.

U nastavku smo pripremili informativan izračun u kojem prikazujemo izdvajanja prema prosječnoj hrvatskoj plaći, koja iznosi 1150 eura neto, bez prireza. Vlastiti izračun možete napraviti OVDJE!

Što se tiče bruto iznosa plaće, važno je razjasniti da je bruto 1 iznos u kojem su obračunati doprinosi iz plaće, porezi i neto iznos, a bruto 2 je ukupan iznos koji poslodavac mora izdvojiti za plaću svojeg zaposlenika, a sastoji se od bruta 1 i doprinosa na plaću (zdravstveno osiguranje).

Kako se učlaniti u OMF?

Nakon što smo prikazali koliko, što i kako se izdvaja iz vaše plaće, vrijeme je za odabir mirovinskog fonda.

Nakon prvog zaposlenja svi mlađi od 40 godina imaju rok od mjesec dana za odabir obveznog mirovinskog društva i kategorije fonda. Ne odaberete li ih u roku, Središnji registar osiguranika (REGOS) će vas po službenoj dužnosti rasporediti u jednu od kategorija OMF kojom upravlja jedno od 4 obvezna mirovinska društva.

Na našem tržištu posluju četiri društva za upravljanje obveznim mirovinskim fondovima: AZ obvezni mirovinski fond, ERSTE PLAVI obvezni mirovinski fond, PBZ CROATIA OSIGURANJE obvezni mirovinski fond i RAIFFEISEN obvezni mirovinski fond. Fond morate odabrati i ako ste obrtnik, poljoprivrednik ili imate samostalnu djelatnost.

Od iznimne je važnosti samostalno odabrati svoj obvezni mirovinski fond i kategoriju fonda (A, B ili C) jer tako možete izravno utjecati na visinu svoje buduće mirovine. Naime, svaki OMF ostvaruje različite rezultate poslovanja, pa i različite prinose, a svaka kategorija OMF-a uključuje različitu razinu rizika. Sredstva koja su uplaćena u obvezni 2. stup društvo koje upravlja mirovinskim fondom ulaže u vrijednosne papire (npr. dionice i obveznice) i tako ostvaruje prinose (zaradu) u korist vlasnika (kapitala), temeljem kojeg će se poslije isplaćivati mirovina.

Unatoč tome, čak 98% građana ne odabire svoj obvezni mirovinski fond samostalno nego tu bitnu odluku prepušta REGOS-u.

Također je važno istaknuti da je mirovinski doprinos koji se uplaćuje na vaš osobni račun u mirovinskom fondu vaša imovina, vaše vlasništvo i vaša nasljedna imovina. Mirovinska štednja zakonom je zaštićena od ovrhe, stečaja ili likvidacije fonda ili banke skrbnika fonda. Ako član fonda ne doživi mirovinu, a niti jedan član obitelji ne ispunjava uvjete za obiteljsku mirovinu, kapitalizirana sredstva na računu preminulog člana postaju nasljedstvo.

Gdje i kako odabrati mirovinsko društvo?

Za odabir mirovinskog društva koje upravlja obveznim mirovinskim fondovima (kategorije A, B, C) dovoljno je doći s osobnom iskaznicom na šalter REGOS-a u bilo koju poslovnicu Financijske agencije ili se možete učlaniti online u okviru sustava e-Građani.

Ako ste slučajno promašili propisani rok od mjesec dana ili ste ga sami odabrali, ali ste se poslije predomislili, uvijek možete promijeniti fond. Pritom trebate znati da za promjenu obveznog mirovinskog fonda u prve tri godine članstva plaćate izlaznu naknadu. U prvoj godini izlazna naknada iznosi 0,8% vrijednosti imovine na osobnom računu, u drugoj godini ona iznosi 0,4%, a u trećoj je godini izlazna naknada 0,2%.

Odabir mirovinskog fonda važan je korak u planiranju financijske budućnosti, posebno za mlade radnike, koji tek ulaze na tržište rada. Samostalno odabrani mirovinski fond omogućuje veću kontrolu nad mirovinom i potencijalno veću zaradu.